【本期焦点】

对四部委463号文的解读及应对策略研究

2012年最后一天,财政部、国家发改委、人民银行和银监会等四部委联合下发《关于制止地方政府违法违规融资行为的通知》(财预[2012]463,以下称"463号文"),试图制止地方政府及其融资平台公司采用各类违法违规方式进行融资的行为。

出台背景

2007年世界金融风暴开始后,中国便被动的走上了以基础设施投资维持经济发展的漫长道路。地方政府利用融资平台开始大力推进基础建设的投资。随后中央政府注意到,投资过剩将可能通过系统性风险的爆发连累整个中国金融和经济体系。因此从2009年开始,国家各部委开始主动着手管理地方政府融资行为。

463号文的发文时间是2012年年底,在*********之后、各地方政府制定2013年财政预算之前,其目的可能是限制和规范地方政府融资行为,防止在政府换届、十二五规划和城镇化建设多重因素影响下出现大跃进式的建设,为社会资本的投资热情降温。

463号文主要内容

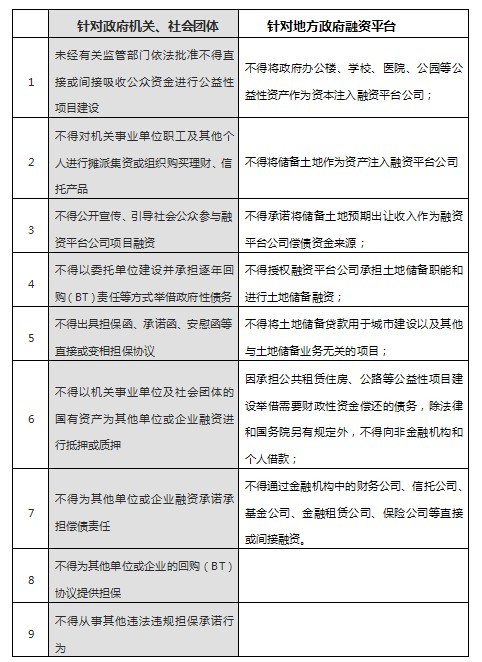

463号文全篇以五条内容、十六个"不得"统领全文(见表一),对地方政府及所属机关事业单位、社会团体、融资平台的融资行为进行了严格的限定。

表一:四部委463号文主要内容

影响分析

1.紧急刹车隐性举债的政府公益性项目

现阶段,许多公开发行的产品有可能已经介入到政府债务"借新还旧"的链条之中。一些非银行金融机构通过运作,将社会资金间接导入政府公益性项目,这种表外融资行为都对投融资平台提供了另类支持,但同时也使得政府举债更加隐蔽和不透明。463号文此时踩下刹车,不仅希望各级地方政府能够从源头项目融资上正本清源,遏制各类违法违规的融资行为,清理地方的隐性债务,减少政府债务风险。同时希望对金融市场中各类服务机构的后续运作带来影响,避免形成风险传导链条,也尽量避免影子银行风险与平台风险的叠加。

2.发文效力及发文内容的可操作性待考究

此次463号文,是由财政部预算部门汇总成文后由四部委(财政部、发展改革委、人民银行、银监会)联合发出,与19号文相比,在效力和实施方面也会存在一定的差异。同时,19号文尚存在内容模糊,不可完全执行的缺陷,463号文同样存有此类硬伤。463号文规定了很多个"不得",但监管主体、操作的内容、监管的执行等方面存在着较大模糊,可操作性并不强。

3.463号文件的信号意义大于实际意义

463号文并非国家层面的文件,中央不会让地方丧失发展动力。特别是*********、两会提出的"中国梦"、"城镇化",依托于城镇化建设与基础设施投入,融资平台的存在将是长期而又充满历史使命的产物。463号文的指向性和目的性非常明显,希望为地方政府制定财政预算时提供充分的参考,同时引起各级地方政府,特别是政府融资平台公司的高度重视,切实担负起加强地方政府性债务管理、防范财政金融风险的责任。

应对策略

通过对463号文的解读,结合对目前经济形势及未来政策走向的把握,地方政府和融资平台公司在此轮调控中机遇与挑战并存,应做到拓宽思路、积极应对。

1.规划城市经营,防范债务风险

在19号文的基础上,463号文进一步框定了融资平台公司的能动空间,迫使地方政府必须站在经营城市的角度上,理清自身资产,合理进行城市发展规划和投融资规划。从短期来看,一方面要求地方政府降低平台公司的融资压力,另一方面,也要求地方政府真正做大融资平台经营性资产规模。从长期来看,应以新型城镇化为契机,推动落实以"工业化"为主体的经济结构调整,同时,切实做好城市规划,控制债务风险,避免地方财政引发的债务风险向金融风险转移。

2.创新融资模式,加大融资力度

在新一届政府主推"小城镇,城市化"的国家战略背景下,2013年地方政府借助平台融资的需求将持续旺盛。2012年由于银监会对银行平台贷款进行严格限制,这样的"严防死守"让不少地方融资平台转而从信托渠道及发城投债获得的融资。但信托的融资成本高企、企业债审批难。因此2013年,融资平台应该创新融资模式,增加融资渠道。比如在银行的表外贷款通道作足文章,或利用证券公司的闲散资金,另外也可加大股权融资方面的力度。

3.加强自我造血,创新商业模式

在城市投资方面,将投资项目划分为公益性、收益性、准收益性三类。对于实体运作的融资平台而言,要取得长期稳定现金流平衡,除深挖企业内部管理,走集团多元化发展线路外,增加收益性项目的策划及投入,提升自我造血功能也势在必行,同时以土地出让收入、税收返还、经营性收入覆盖公益性项目及准收益性项目的巨大投入,实现融资平台的长远发展。另外,加大企业人才的培养,吸引高层次人才的加盟,也是融资平台长远战略之计。同时,在政策的许可下,融资平台企业可以放开债权和股权,吸引民营资本,介入准收益性项目及收益性项目。

结语及展望

463号文虽然对于融资平台公司的土地融资管理严格,但却无法阻止地方政府利用其他资产扩张融资平台以获得更多融资能力,或通过所控制的融资平台以外的国有企业融资以回避地方政府债务监管。总体而言,463号文更像是权宜之策,是在特别时期提示地方政府防范风险,信号意义大于实际意义。

此外,就未来政策走向来看,《预算法》二审稿的搁置,预示着地方政府成为真正意义上的发债主体将不再是镜花水月之事。1994年分税制改革,按照税权划分税权,进行分级管理,使得地方政府财权不足、事权过多,地方政府成立融资平台企业也是走曲线报国线路。目前,中央财政充盈,短期内看,在考虑项目合法合规的前提下,加大对地方政府或融资平台放贷将成为大概率事件。长期来看,分税制的改革也不是没有可能,进而从根本上解决地区经济的可持续发展。